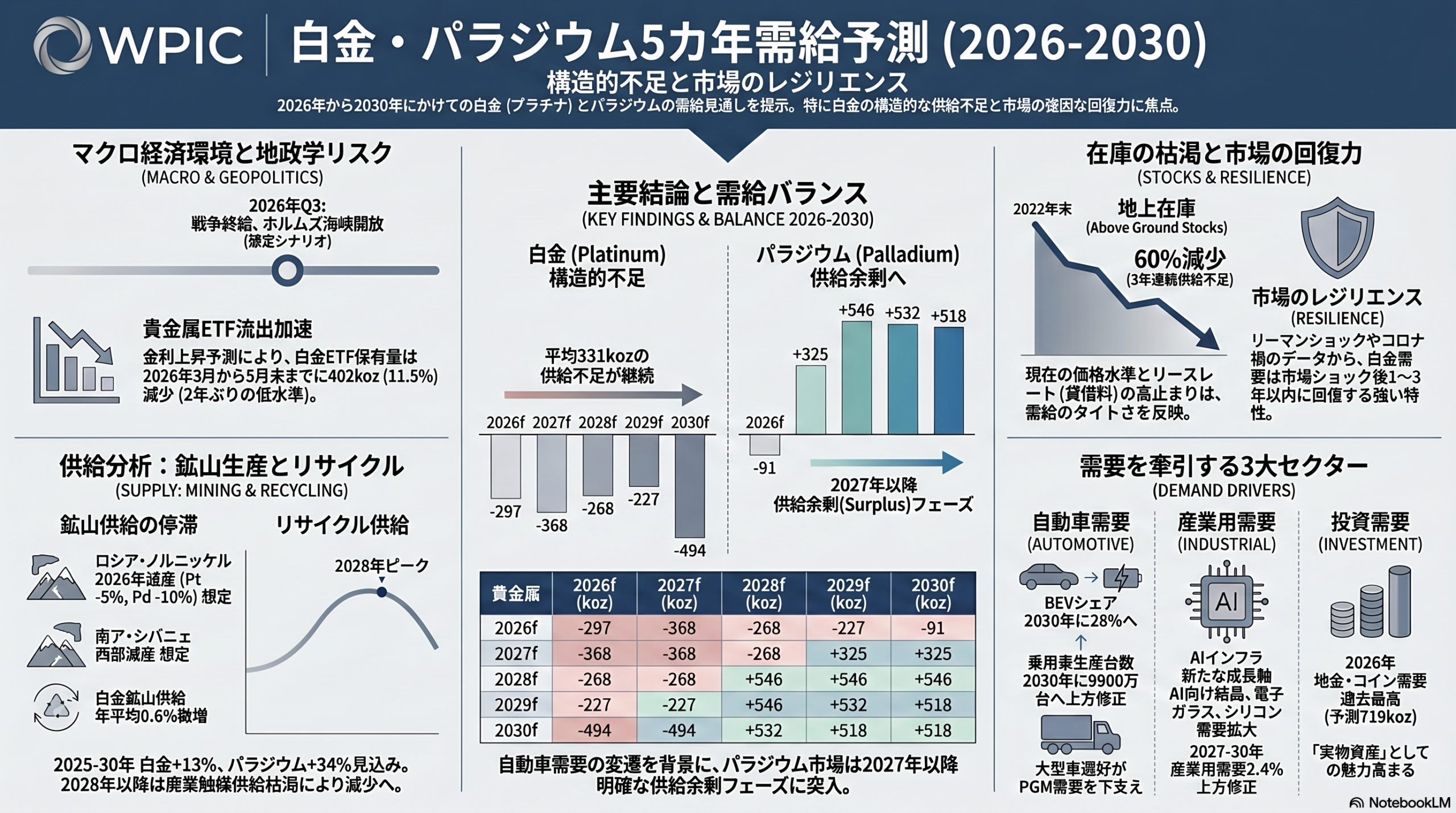

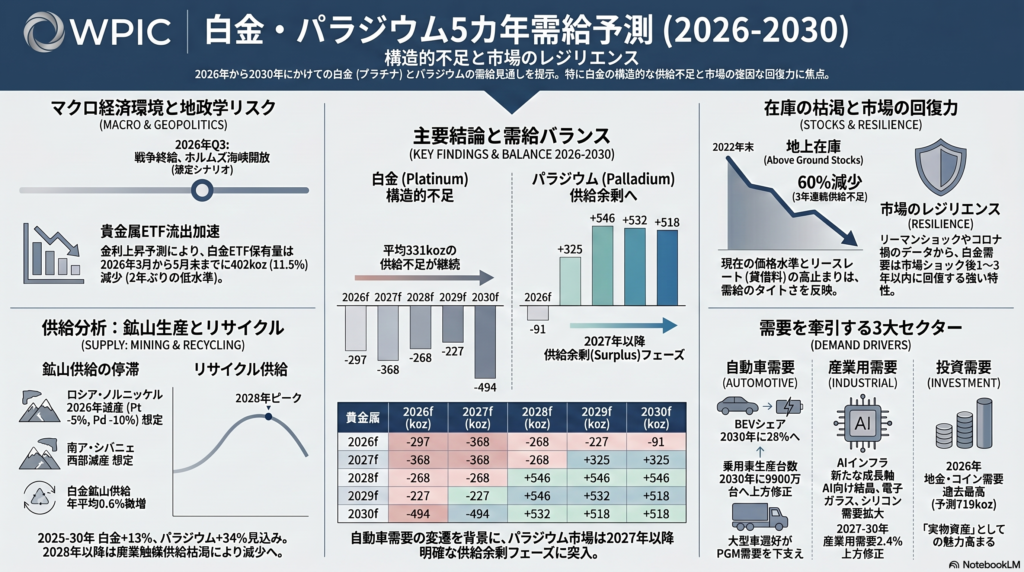

ワールド・プラチナム・インベストメント(WPIC)が11日発表した2026~30年の5カ年需給予測によると、白金の構造的な供給不足は30年まで継続する。25年に過去最大の119万1000キロオンスの不足を記録して価格は2倍以上に急騰したが、26~30年も年平均33万1000キロオンスの不足が続く見通しだ。供給の年平均成長率(CAGR)が0.6%にとどまる一方、需要減が年マイナス1.2%と緩やかなため。一方、パラジウムはリサイクル供給の増加が鉱山供給の減少を補い、27年から供給余剰に転じる。

予測の前提となる基本シナリオは、イラン戦争下の世界経済においてホルムズ海峡の開放と終戦交渉が26年第3四半期に妥結すると想定。26年上期はエネルギー価格主導のインフレ懸念による金利高が、利息を生まない貴金属資産の重荷となった。そうしたマクロ環境下で、25~30年の鉱山供給は白金が安定的となる一方、パラジウムは年平均0.2%減少する。ロシアのノルニッケルは金属組成の変化を理由に26年の白金生産を5%、パラジウムを10%減らす指針を示す。南アフリカのシバニェ・スティルウォーターは西部地域の生産を25年の185万オンスから30年までに約160万オンスへ削減する一方、米国では機械化により29年までに生産能力を40万オンスへ引き上げる計画だ。

25~30年のリサイクル供給は、白金が13%(年平均2.4%)増、パラジウムが34%(年平均6.1%)増となる見通し。自動車用触媒リサイクルは28年にピークを迎え、その後は白金の原料が枯渇し始める。需要面では、電気自動車(BEV)の市場占有率が25年の16%から30年に28%へ拡大し、自動車向けPGM需要を侵食する。しかし、25年の世界の乗用車生産が前年比2.4%増の9300万台、30年には9900万台に達すると再設定され、需要予測は上方修正された。さらにAIインフラ構築に伴う結晶や電子ガラス繊維などの需要が支えとなり、27~30年の産業用白金需要は平均2.4%上方修正。宝飾用需要は26年に4%減の195万8000キロオンスに落ち込むが、28年以降は緩やかに回復する。

26年の白金投資需要は金利高で軟調だが、地金・コイン需要は過去最高の71万9000キロオンスに達する見通しだ。白金の地上在庫は22年末から60%減少しており、26年6月時点のETF保有量は307万オンスと2年ぶりの低水準にある。WPICは、30年まで続く構造的な供給不足が白金の投資価値を裏付けると強調している。