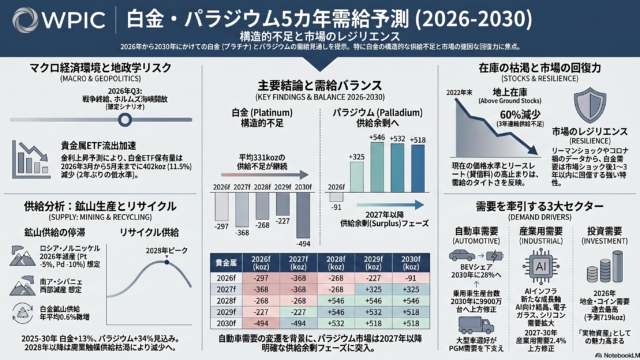

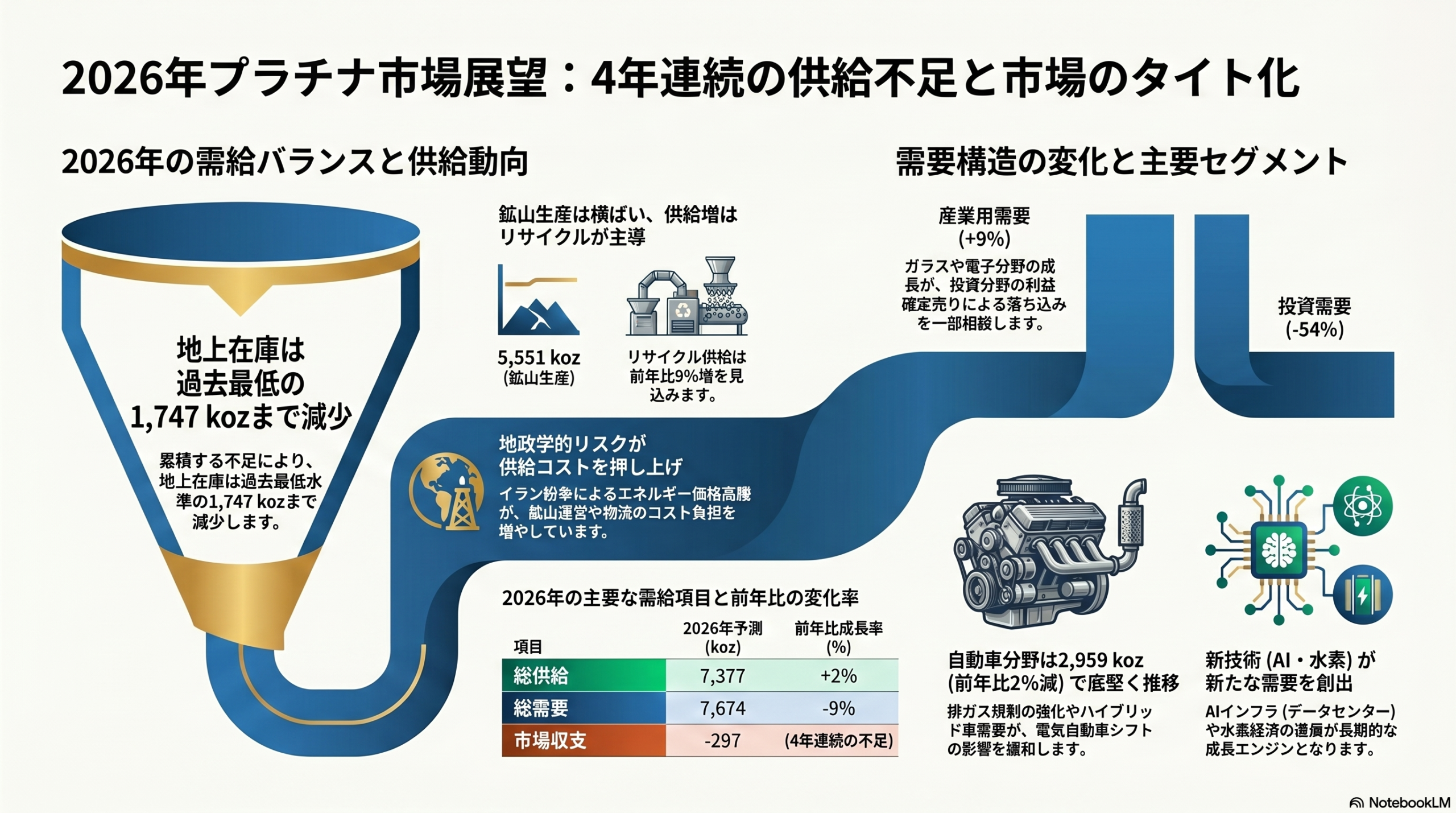

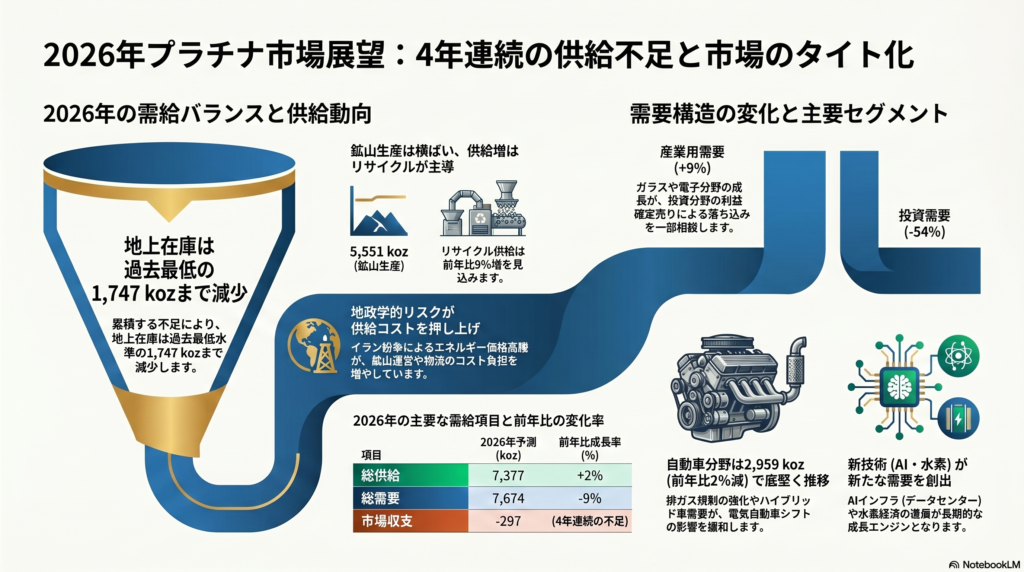

ワールド・プラチナ・インベストメント・カウンシル(WPIC)は18日、最新の「プラチナ・クォータリー」を発表した。2026年第1四半期のプラチナ市場は、投資需要の減退により総需要が前年同期比31%減の146万8千オンスに落ち込む一方、総供給量は同18%増の173万6千オンスとなり、26万8千オンスの供給過剰(前年同期は65万8千オンスの不足)を記録。2024年第3四半期以来の剰余となった。ただし、2026年通期では需要が供給を29万7千オンス上回り、4年連続の供給不足を見込む。

供給過剰の背景には、地政学リスクとマクロ経済の変調がある。2月末の米・イスラエルによるイラン攻撃を機にホルムズ海峡の通航が制限され、エネルギー危機が発生。原油急騰に伴うインフレ懸念と金利上昇予測から利息を産まない貴金属の魅力が低下し、プラチナ価格は1月の最高値から反落した。この結果、第1四半期の投資需要は上場投資信託(ETF)の25万5千オンス減などを主因に、22万5千オンスの純流出となった。

第1四半期の鉱山生産は前年同期比22%増の132万オンスと力強く回復した。前年の洪水影響の解消に加え、南アフリカのヴァルテラ・プラチナでの精錬延期やインプラッツの在庫放出(3万6千オンス)により同国の生産量が同41%増の100万2千オンスへ急増したことが寄与。一方、ジンバブエは炉のメンテナンスで同26%減の8万4千オンスと過去10年で最低水準に沈み、ロシアも生産調整で同24%減の13万6千オンスと低迷した。リサイクル供給は価格上昇により同7%増の41万6千オンスとなったが、低品位スクラップの増加が制約要因となっている。

需要面では、産業用需要が前年同期比41%増の51万3千オンスと急増。前年のガラス需要減の反動に加え、アジアのグラスファイバー増産やAI・プリント基板向け需要が牽引した。電子部門もAIデータセンター拡張などで同25%増(2万8千オンス)に拡大。対照的に、自動車用需要は欧州のEVシフト(内燃機関車21%減)や中国の補助金終了の反動(同10%減)により、同6%減の72万オンスに縮小した。宝飾品需要も価格高騰や中国の消費停滞で同13%減の46万1千オンスと低迷している。

2026年通期は、総供給が前年比2%増の737万7千オンス、総需要が同9%減の767万4千オンスと予測。鉱山生産は既存鉱山の減衰等でほぼ横ばいの555万1千オンスにとどまるが、リサイクルが同9%増の182万6千オンスと成長を牽引する。投資需要はETF流出継続で同54%減(51万9千オンス)と縮小する一方、日米での現物需要の高まりからバー・コイン需要は同33%増(53万3千オンス)と6年ぶりの高水準を見込む。

通期の産業用需要はガラス部門やAIインフラ向けに支えられ、全体で前年比9%増の223万8千オンスに拡大する見通し。ただし、中東情勢の長期化によるヘリウム供給不安(半導体生産への影響)や、エネルギーコスト上昇による自動車・化学産業への下押し圧力に留意が必要だ。26年末の地上在庫は世界需要の3ヶ月分を下回る174万7千オンスまで減少する見込みで、WPICのトレバー・レイモンドCEOは「4年連続の供給不足による物理的な市場のタイトさが価格を下支えする」と指摘している。